SecondSource 晨報 · 2026/7/17|「AI 把差生拉到平均」過了同儕審查——但沒有標準答案的工作,差距反而拉大

本期素材:2026-07-17 的研究日報;材料主體是 07-15、07-16 兩天發生的事——Intel 與 ASML 的官方宣布、Kimi K3 發布、Menlo Ventures 獨家報導、多則當事人貼文——加三筆補課:SK Hynix 上市在 07-10、一場四月錄製的資安圓桌標「趨勢觀察」、昨夜定稿的深度報告。本期來源偏集中:一家聚合媒體家族佔素材近三成,評論者 Nathan Lambert 一人橫跨四個素材點;集中處都在內文標明,同一來源的多條判斷不互相作證。

本報不是新聞摘要:我們從每天的 AI 資訊流裡捕捉真正重要的洞見與值得長期追蹤的行家判斷,並交代每一條是怎麼驗證的——重點永遠是「哪條判斷變硬了、誰說得準」,不是今天發生了什麼。

來源盤點(過去 24 小時)

昨晚 22:27 例行抓取零失敗:新進 276 篇——X 貼文 153、部落格 58、學術論文 50、電子報 8、播客 6、公司申報 1。午夜的自動批次以保守標準處理排在最前面的 32 篇;清晨的自動深挖產出深度報告初稿,白天由人定稿;白天另複查了夜間被標「無訊號」的 5 篇,改判其中 3 篇有料。今日無新增追蹤來源、無一次性回填。覆蓋聲明:昨夜的紀錄只有分類彙總,本期只能保證上述 276 篇範圍內的訊號;X 平台取 160 個追蹤帳號的原創貼文,未跑全網掃描。

今日主線

1. [本週] 新一代曝光機第一次跑進量產線——搶下首發的是 Intel,不是台積電。 ASML 與 Intel 於 07-15 同日官方宣布:Intel 的筆電處理器 Panther Lake 採 18A 製程,其中一部分電路層已改用 High-NA EUV 曝光機圖案化。這批良率與前代工具持平(Intel 自陳),搭載的筆電正在出貨,是全球第一批用這種機器印出來的量產晶片(More Than Moore,07-15)。先拆兩個詞:EUV 曝光機是把電路圖「印」上晶圓的設備,決定晶片還能不能繼續縮小;High-NA 是它的下一代,單台約 3.8 億美元,全球只有 ASML 一家會做。報導者 Ian Cutress 是前 AnandTech 資深晶片記者,他點出的歷史反轉最有戲:上一代 EUV 是 Intel 拖延、被台積電甩開;這一次 Intel 在前,台積電買了機器測試,但到 2029 年仍不承諾採用。 驗證: ASML 與 Intel 兩個一手官宣互證,加現場記者補述,事件本身很硬;「良率持平」仍是 Intel 自己說的,動機要記著。成本面有一盆冷水,出自半導體研究機構 SemiAnalysis 的模型估計:High-NA 單次曝光成本約舊機的 2.5 倍,對多數電路層要到 2030 年前後才划算——Intel 這批是提前練兵,18A 本來就設計成不靠它也能出貨。 判斷更新: 本報長期追蹤的「Intel 靠 18A 翻身」這條線,第一次拿到量產線上的實物證據,而不只是路線圖承諾;台積電的保守路線,從今天起有了對照組。

2. 本週AI 最缺的那顆零件,它的供應商完成外國企業史上規模最大的美股上市。 SK Hynix 以 265 億美元在 Nasdaq 完成存託憑證上市,超過 Alibaba 2014 年的 250 億,成為外國公司在美最大 IPO;定價 $149,首日漲 13% 收 $168.01,其後回檔(TechCrunch,07-10)。它為什麼重要:HBM 是堆疊式高頻寬記憶體,AI 晶片算多快,取決於記憶體餵資料多快,HBM 因此是 AI 加速器裡最稀缺、最貴的零件;SK Hynix 市佔 56.4% 排第一,客戶包括 Nvidia 與 Apple。過去它只在韓國上市,美國散戶幾乎買不到——創投播客 20VC 的圓桌補了一個現象:同一張股票,美股存託憑證比韓股貴約兩成,價差本身就是需求的證據(20VC,07-16)。 驗證: 上市數字多家財經媒體 07-10 同日報導,可交叉核實;「營運利潤率約七成」是播客轉述口徑,參考用。 判斷更新: 與第 1 點合看:AI 算力供應鏈的兩個上游環節——曝光工具與記憶體——同一週各自在供應鏈裡的位置又鞏固一層,一個進了量產線、一個接上美元資本池。競爭含義:SK Hynix 本來就是 HBM 市佔 56.4% 的龍頭,再接上美元資本池,對 Samsung、Micron 的相對位置又拉開一截;下游的 Nvidia 等買家,對單一主力供應商的依賴風險也往同一方向加深。邊界:記憶體是強週期產業,高利潤會引來擴產,別單邊看多。

3. [今日] 一家老牌 VC 被一注 Anthropic 重塑——連環加注的極端樣本。 創投圈記者 Eric Newcomer(前 Bloomberg 記者)昨日獨家:Menlo Ventures 自 2023 年起累計投入約 10 億美元於 Anthropic,是它 48 年歷史裡最大的單一投資、第二名的十倍;這筆持股現值約 140 億美元(Newcomer,07-16)。估值基礎要交代:140 億是按 Anthropic 五月募資後 9,650 億美元的公司估值算的帳面價值,沒退出、沒上市,估值回檔就縮水。憑這一注,前兩支基金表現平平的 Menlo,上月募到 30 億美元的史上最大新基金——核心數字 Bloomberg 六月已獨立報導(Bloomberg,06-23)。文中「近年基金年化報酬率 40% 以上」出自單一匿名的內部資料,目前只看到這個來源,數字參考。 驗證: 累投規模與新基金有 Bloomberg、TechCrunch 獨立對上;報酬率沒有第二來源。 判斷更新: AI 的支出在集中,報酬也在集中——同一個資本網路的兩面,與本報追蹤的「AI 資本集中化」主題一致;單一案例,不外推到整個 VC 業。要驗證或推翻這條集中化判斷,接下來盯兩個刻度:Anthropic 下一輪估值是往上還是回檔、Menlo 這支 30 億美元新基金的實際表現。

4. [今日] Meta 一天亮出兩張臉:買最好的,賣便宜的。 買方面:科技分析者 Ben Thompson 在自家播客轉述業界說法,稱 Meta「據稱是 Anthropic 最大客戶」、每年為了寫程式碼砸下數十億美元(Sharp Tech,07-15)。這是單一轉述、沒有任何一手證實,只當方向訊號讀。賣方面是可查的:Meta 的低價模型 Muse Spark 1.1 定了價。先說計價單位:token 是 AI 模型處理、計價文字的最小片段,約等於一小段文字;它定價每百萬 token 輸入 $1.25、輸出 $4.25,媒體口徑稱約為 OpenAI 與 Anthropic 前沿費率的四分之一(Bloomberg,07-09);昨日 Zuckerberg 親自宣布它上架 OpenRouter——開發者在那裡比價、一鍵切換各家模型的第三方聚合平台(X / @finkd,07-16)。能力面的註腳:代理(agent)是能自己規劃、呼叫工具去完成任務的 AI 系統;SemiAnalysis 評它的通用代理能力平庸——「低價領先」不等於「能力領先」。 驗證: 定價與上架有多家媒體與當事人貼文;買方敘事與賣方定位兩條出自同一集播客,合看不互證。 判斷更新: 本報昨日(2026/7/16 期〈OpenAI 讓新一代模型漲價 2 倍〉)的深度報告談過:AI 寫程式市場該按任務難度拆開讀,同一玩家可以在高難度當買家、低難度當供應商——Meta 今天是這個框架的活樣本。可以數的指標:聚合平台上有幾家一線大廠的自有模型,就是「模型零件化」爬坡的刻度。

5. [今日] 中國開放模型第一次擠進最強梯隊,價格還開得很低。 Moonshot AI 正式發布 Kimi K3:自報總參數 2.8 兆的專家混合架構——模型拆成 896 個專家子網路,每個字只喚醒 16 個,容量大但每次只付一小片運算——定價每百萬 token 輸入 $3、輸出 $15,並承諾 07-27 公開模型權重(AINews,07-16)。兩個獨立評測方給了座標:評測機構 Artificial Analysis 的綜合智力指數(2026-07 快照)給 57 分,同一把尺下 Fable 5 是 60、GPT-5.6 是 59、Opus 4.8 是 56——開放權重模型首次擠進這個級距;在真人盲測的 LMArena 前端程式榜(2026-07 快照),它從前代的第 18 名跳到世界第 1。誠實面同樣入檔:幻覺率從前代的 39% 惡化到 51%,Moonshot 自承使用體驗與最強者仍有明顯差距。 驗證: 發布確立,能力面有兩家獨立評測交叉,算多來源;規格數字全是官方自報,技術報告未出。素材經由聚合媒體 AINews 中繼,原始評測貼文未逐一核對。 判斷更新: 「開放權重能不能追上前沿」這條線,K3 是至今最重的一顆砝碼;但評測分數容易被針對性優化,榜單之外的實際體驗還要幾週檢驗。至於誰會真的用它:K3 的智力分不是最高、價格又不是最便宜,它的位置是給偏好自架、需要主權合規、或想避開美系供應鏈的團隊——一個「Opus 級能力+近 Sonnet 價格+開放權重」的選項,值不值得選看的是能不能自架、能不能掌握權重,不是跑分排第一。提醒一句:2.8 兆參數要 64 台以上加速器才跑得動,開放權重不等於跑起來便宜。

6. 趨勢觀察AI 發動網路攻擊的成本,第一次有人給出數字。 ChinaTalk 的一場國防圓桌轉述 Anthropic 的口徑:大約兩萬美元的算力,就能產出一條很強的網路攻擊鏈(ChinaTalk,錄於 2026-04)。對照組是暗網行情:一枚零日漏洞——連軟體商自己都還不知道的漏洞——過去每枚賣到六位數美元,而且要頂尖團隊人工逐枚開發。兩個數字口徑不同,必須並排講清楚:兩萬是「生產成本」,六位數是「市場售價」,不能直接相除算報酬;而且圓桌成員對數字本身也自承記不準。若量級站得住,攻擊的稀缺資產就從「養一個頂尖團隊」變成「一筆雲帳單」——圓桌用的形容是「十個拿到 API 額度的傢伙」。他們的推演也冷:防不住的世界不是靠嚇阻恢復平衡,而是把網路切碎、退回實體隔離。 驗證: 目前只看到這個來源、且當事人自承不確定,先看方向,數字參考。這是 AI×資安題材第一次拿到經濟面的成本數字。 判斷更新: 與今天深度報告有一層對照:AI 拉平的是「有標準答案」的工作——攻擊剛好有標準答案,打得進去就是答案;防禦沒有。同一條分界線,在攻防兩側各站一邊。要盯的訊號有兩個:這個兩萬美元量級有沒有被獨立來源坐實,以及圓桌推演的「基礎設施碎片化、退回實體隔離」均衡到底會不會走出來。數字仍是單源、當事人自承不確定,先當方向讀,別急著開資安架構處方。

7. [證據更新] 五月那場「政府與 Anthropic 的衝突」,拿到第二個獨立提及。 事件原委只有單一轉述:a16z 合夥人 Martin Casado 六月中稱,政府要求 Anthropic 執行長 Dario Amodei 修改某個越獄漏洞、否則要求下架模型,遭 Anthropic 拒絕(X / @martin_casado,06-13)。昨夜讀完的 ChinaTalk 訪談裡,前 Biden 政府中國事務官員 Julian Gewirtz 從另一頭提到同一件事:美國在對中降溫期「與擁有當前世界最強模型的 AI 公司發生慘烈的公開衝突」,是自削強項(ChinaTalk 訪談,來源頁未標日期)。看點在兩人立場相反,一個批 Anthropic、一個批政府;但他們指向的是同一事件:事實面互證,解讀面各自打折。 驗證: 兩個來源都是二手轉述,仍沒有任何一手確認,可信度維持中低。本報最近一次查證時未見雙方官方後續動作(本期未重新複查)。 判斷更新: 事實面因第二個獨立提及升為互證;解讀面兩人立場相反,各自打折;本報對這起事件的追蹤判斷不變——可信度維持中低,尚未達一手確認。

深度報告

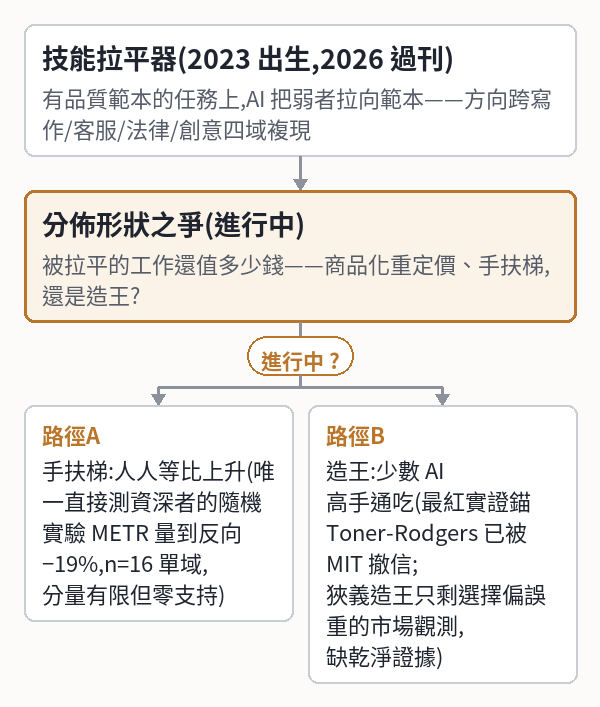

三年前 BCG 那場 758 人的實驗,今年三月登上管理學頂刊——昨夜定稿的深度報告,把它和之後三年的證據重新盤了一輪。 當年的設計是把顧問隨機分成能用與不能用 GPT-4 兩組:墊底一半品質提升 43%、頂尖一半提升 17%,頂底差距從 22 個百分點縮到 4 個(Organization Science,2026-03 刊);同方向的結果在寫作、客服、法律、創意寫作四個領域全部通過同儕審查複現。核心判斷:拉平是真的,但只在「有品質範本」的任務上成立——範本消失的地方,效應反轉。 最硬的反例來自肯亞:640 名小企業主把 GPT-4 當商業顧問用了數月,按他們實驗前的經營績效分成高、低兩組,高績效者獲利 +15%、低績效者 −8%,差距反而拉大(Management Science);差別不在問答品質,在「挑哪個建議、執行到什麼程度」——判斷力沒有被拉平。市場層的第三條線:美國薪資大數據顯示,AI 曝險最高職業裡 22–25 歲初階員工的相對就業下滑 16%,同職業的資深者穩定(Stanford 數位經濟實驗室,2025-11)。報告的統一讀法:拉平=商品化——被拉平段的行情向工具訂閱費靠攏,人的溢價搬去驗收、判斷與責任;這一步是推導,不是已驗證的因果,務必記住這一點。順帶一筆:主張「AI 讓頂尖者受益最大」最紅的那篇實證,2025 年 5 月,MIT 正式聲明不信任其數據,並要求撤下這篇論文(TechCrunch,2025-05)。

什麼會推翻它(本報自設的 12 個月觀察窗,2027-07-17 對答案): 一,沒有範本的領域出現乾淨的拉平複現——「判斷層不被拉平」要修正;二,初階職位下滑同幅出現在 AI「幫你做好」型職業——商品化讀法被推翻;三,大樣本薪資在控制年資後,仍量到 AI 高手的薪資溢價持續擴大——「少數高手通吃」的劇本重開。

以上是濃縮版——完整深度版今晚美國中部時間 7:30 另寄一封到同一個信箱。

晶片與半導體

本欄今天的兩件大事——曝光機首發與記憶體上市——份量夠主線,已寫在今日主線第 1、2 點,此處不重複。補一條待驗線索:

- [今日][待驗線索] Google 稱 Intel 正在全公司採用它的企業級 AI/agent 平台 Gemini Enterprise,「包括用來加速次世代半導體的開發」。 這是 Google 執行長 Pichai 的貼文原話(X / @sundarpichai,07-16);行銷語氣明顯、Intel 側零佐證、部署範圍與深度全都不明,本報收作待驗線索而非事實。它值得排隊等證據的原因:用 AI 加速晶片設計這件事講了很多年,一直缺具名的大型案例——若 Intel 側證實,這會是第一個。

大神觀點

- Nathan Lambert(Ai2 研究員、Interconnects 作者),07-16 於 X。 兩條判斷(原文):一,只要錢繼續湧入,供給端就有動機把開放模型的發布期拉得比預期更長,近期不會整併——他點名 K3、GLM 5.2、Inkling、DeepSeek 新版同期扎堆是證據;二,「已有上億美元營收的推理代管公司變成模型實驗室,會快過模型實驗室變成能賺錢的公司」——這裡的推理代管公司,指幫別家模型跑 API 服務賺錢的公司;營收與分發是更難補的那一半。註記:他是開放模型的公開倡議者,立場與判斷同向;而且本期他已出現在 K3 的定位語裡,同一人的多條判斷,本報不當互證。這兩條與本報昨日(2026/7/16 期〈OpenAI 讓新一代模型漲價 2 倍〉)「服務先賺錢、模型當獲客資產」的待驗判斷同向,但因為同出一人,可信度不加分。

- Harrison Chase(LangChain 執行長),07-16 於 X。 他給了一個「own your intelligence」的說法:此刻的持久優勢不是某個時點最強的模型,而是隨時間複利的回饋迴路——誰擁有「使用訊號回流、持續改進系統」的迴路,誰就擁有智能(原文)。註記:他賣的正是模型之上的工具層,立場與主張同向;這條與本報昨日深度報告的「整合派對零件派」辯論同題,收作一票當事人證詞,不當定論。

模型觀點(學術與技術)

- [模型卡解讀,07-15/16] 兩家新模型同期偏離「標準注意力」——架構層的先行訊號。 Thinking Machines 的 Inkling 被多位從業者從官方模型卡讀出一組罕見選擇,最受注目的是放棄 RoPE——現今幾乎所有大模型共用的位置編碼標準,模型靠它知道哪個字在前哪個字在後——改用相對位置偏置(AINews,07-15);同期的 Kimi K3 用自研的 KDA 注意力——注意力機制決定模型判斷哪些字該互相參考,KDA 是 Kimi Delta Attention 的縮寫——官稱超長輸入的解碼最高快 6.3 倍。兩家同時敢在大規模訓練上偏離標準做法,是 2026 下半年「架構多元化」的訊號。邊界:Inkling 的所有細節都出自同一份模型卡的社群解讀,算單一原始來源;它「未經蒸餾」的宣稱——蒸餾指用大模型的輸出來訓練較小模型——在同一個討論串裡就被自我修正,別當定論。

- [具名實測,2026-07] token 便宜,不等於任務便宜。 Databricks 在自家數百萬行程式庫上實測各家模型跑工程任務:Sonnet 5 每 token 比 Opus 4.8 便宜約 1.7 倍,但按「完成一個任務」算成本反而更貴——Sonnet 5 每任務 $2.09、Opus 4.8 每任務 $1.94——因為便宜模型要重試更多輪,完成率還低 6 個百分點(Databricks blog,2026-07;The Register 07-13 亦有獨立報導)。給採購的一句話:比價要用「每完成任務的成本」,不是牌價。

- 學術面誠實交代:本週的學術主菜就是深度報告裡那五篇同儕審查論文;昨夜新進的 50 篇 arXiv 論文,在掃過的範圍內尚無單篇達到入報門檻,不硬湊。

產品動態

- [連動] Google 讓第三方搜尋進了自家 agent 平台。 Google Cloud 07-16 宣布與 Parallel Web Systems 合作——一家專做「給 AI 用的搜尋基建」的新創——把它接進 Gemini Enterprise,當企業 agent 查證即時網頁資訊的供應商選項之一(Google 開發者部落格,07-16)。方向訊號:搜尋是 Google 的本業,它願意讓外部搜尋基建進來給企業客戶選,說明在企業 agent 這個戰場,平台的開放性排在本業防守前面。

- [連動] agent 的「記憶格式」出現標準化動作。 LangChain 執行長 Chase 同日宣布,協作知識庫工具 OpenWiki 採用開放知識格式 OKF(X / @hwchase17,07-16)。背景一句:現在每家 agent 記東西的格式互不相通,換工具等於失憶;會在意這件事的,是自己搭 agent 記憶層、或想把知識庫跨工具搬遷的團隊。有人開始推開放標準,是「記憶」這一層要沉澱成基礎設施的訊號。目前沒有採用規模的數字,先當方向讀。

過去洞見

三個月前的預測兌現:ChatGPT 放廣告(2026-01 事件,補課選讀)。 2025 年本報資料庫收過一條結構判斷,出自分析者 Ben Thompson:ChatGPT 免費用戶每人每年只帶來約 10 美元營收,Google 搜尋約 100 美元,十倍缺口的解方只有廣告——他當時說,OpenAI 挖來電商廣告老將 Fidji Simo,「除非要建廣告業務,否則毫無道理」。2026-01-16 OpenAI 官方宣布測試廣告、02-09 上線:放在對話底部、清楚標示、不影響回答內容、付費用戶全免,先開美加澳紐四國(OpenAI 官方,2026-01-16;TechCrunch,2026-01-16)。事後看,這種防守型設計換來的是低單價,十倍缺口靠它補不滿——下一層看點:Google 說過 Gemini 不走廣告,當對手用廣告收入補貼模型,這個承諾能撐多久。這條的價值在「事前預測、事後兌現」的完整對照:說法在前、事件在後,兩邊對得上。

我們追蹤的來源

本報判斷的底層,目前追蹤 529 個具名的聲音:X 305 人(Elon Musk、Andrej Karpathy、Greg Brockman、Nathan Lambert 等)、播客 90 人(Satya Nadella、Dario Amodei、Jensen Huang 等)、電子報 46 份(Dylan Patel、Ben Thompson、Ethan Mollick 等)、論文作者 48 人(Noam Shazeer、Percy Liang、Tri Dao 等)、個人部落格 48 人(Simon Willison、Chris Olah 等)、財報與法說 26 家、機構部落格 75 個(NVIDIA、Google Research、SemiAnalysis、Hugging Face 等)。

—— SecondSource·由研究系統自動生成 · 24 個來源 · 歡迎回信提供意見