SecondSource 深度版 · 2026/7/16|深度專欄 #8 — 模型拆不拆得開指揮層?一場正在分出地形的辯論(修正版3)

深度專欄 #8 — 模型拆不拆得開指揮層?一場正在分出地形的辯論

一句話

先講清楚一個詞。harness 指的是包在模型外面的那層指揮系統:它管上下文、管工具、管權限、管出錯後怎麼恢復——你用 Claude Code 或 Codex 時,真正跟你打交道的就是這層。AI 產業眼下最值錢的一個未決問題是:這層指揮系統跟底下的模型,拆得開還是拆不開?說拆得開的人認為模型會變成可替換的零件,像大宗商品;說拆不開的人認為兩者必須一起調校,誰握住整合點誰抽走利潤。這篇把兩邊的證據第一次攤上同一張桌:結論不是誰贏,而是一條會移動的分界線——訓練時耦合、部署時解耦,模型零件化從簡單任務開始發生,正沿著難度往上爬,而高難度那端的整合溢價同時還在變厚。

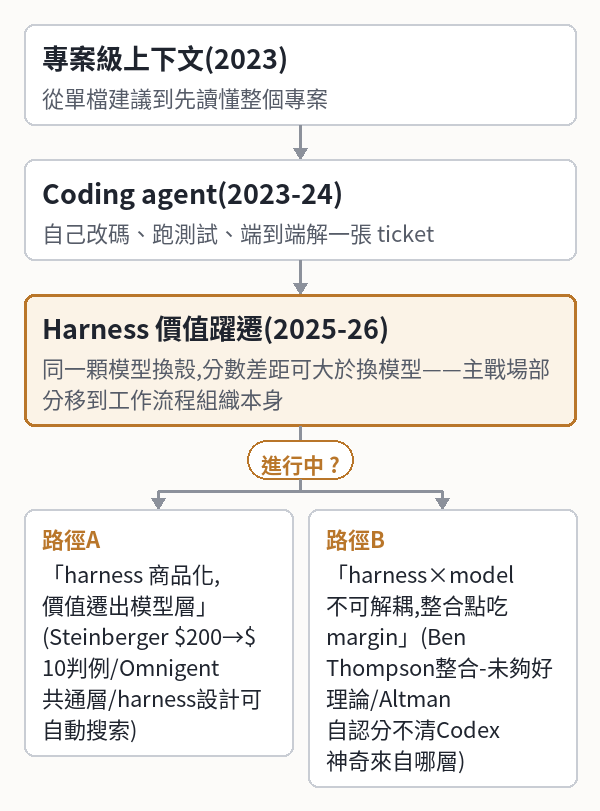

這場辯論在我們地圖上的位置:

這場辯論吵什麼:同一顆模型,換個殼可以天差地遠

辯論的起點是一個反直覺的工程事實:agent 的表現不只取決於模型多聰明,還取決於殼多好。同一顆 Claude 4 Sonnet,裝在 Anthropic 自家的 Claude Code 裡遠勝裝在 Cursor 裡,再遠勝裝在 GitHub Copilot 裡——研究者 Nathan Lambert 的形容是,最後那個組合開起來像「方向盤後面坐了個半醉的人」(Interconnects / Substack)。學術界 2024 年就給過這件事一個命名:agent 是一類新的終端使用者,介面設計本身就是性能變數——同一顆模型換個介面,當年的 SWE-bench 成績能翻上數倍 (arXiv)。

到了今年五月,這件事有了受控量測。一個叫 Harness-Bench 的診斷型測試把任務、預算、評測協定全部固定,只換指揮層、跨多個模型後端跑了 5,194 條執行軌跡:同一批模型,換個 harness 總分能差 23.8 分 (arXiv)。這是單篇自報、還沒人複現,但方向跟七月另一篇的發現一致:不換模型只換 harness,開源模型在電腦操作測試上的分數能翻一倍以上 (arXiv)。

殼這麼重要,問題就來了:殼跟芯,到底綁不綁定?兩路人馬給出相反答案,而且都不是小角色。

主張「拆得開」的路線:模型是零件,價值在指揮層與資料

它是什麼。 這條路線的機制鏈:harness 開源且不綁模型,換模型等於改一行設定;使用者的記憶、工作流、上下文全存在 harness 端,不在模型商那邊;所以模型商任何緊縮動作——封鎖、漲價——都不會消滅需求,只會把客戶推給更便宜的供應商。價值與議價權從模型層遷移到指揮層、路由層、資料層。

誰押它。 開源 harness OpenClaw 的作者 Peter Steinberger,他的專案在 GitHub 拿了超過 18 萬顆星、完全不綁模型 (Lex Fridman Podcast);Databricks 的 Matei Zaharia,推出把 Claude Code、Codex、Cursor 全部映射到同一介面的共通層 Omnigent (X / @matei_zaharia);企業軟體側的 Ali Ghodsi,主張模型層終局是台積電式的「有價值但可互換」(BG2 Pod / Altimeter);以及最重量級的押注者——Satya Nadella 在五月訪談中明確反對「模型與 harness 不可分」,說 Microsoft 用同一個多模型 harness 橫跨 GitHub 與 M365,模型可熱插拔,自動路由是公司最大的持續學習工程之一。

證據硬度。 這條路線今年拿到了三種等級的證據。行為級:被 Anthropic 封鎖訂閱通道的 OpenClaw 用戶,公開示範用開源模型組合以約每月 15 美元重建原本 200 美元的工作流 (TechCrunch);Perplexity 內部評測後把自家產品的指揮位換上便宜約一半的模型,CEO 直言「真正的產品是模型外面那圈 harness」(Latent Space / AINews);法律 AI 公司 Harvey 直接砍掉自研法律模型——因為前沿模型在它自家評測上贏了它自己的模型——改當「幫律所把任意前沿模型編排成工作流」的那層,三月以 110 億美元估值募資 (CNBC)。學術級:harness 設計可以被自動搜索超越手工調校,而且搜出來的配置能跨模型遷移 (arXiv)。廠商級:Microsoft 向 Axios 證實正把微調版 DeepSeek V4 放進 Copilot Cowork 當低價選項,預計數週內上線 (Axios)。

它的弱點。 全稱命題「模型=大宗商品」被一條官方數字壓住:Anthropic 把 300 億美元年化營收寫進自己的募資新聞稿,自稱兩年成長約 80 倍 (Anthropic)——如果模型真的可互換,不該有單一實驗室持續獨拿營收曲線,而這條反證是商品化論者自己當初寫下的監控條件。另一條邊界來自安全:提示注入的抵抗力隨模型強度上升,高敏感任務「能切換不等於敢切換」(Lex Fridman Podcast)。還有一個誠實的標註:這條路線的學術證據全是單篇自報,行為判例多是單一用戶或單一公司。

反轉條件。 這條路線自己列的證偽點:如果 Omnigent 類共通層一年內沒有成為事實標準、meta-harness 新創陣亡率持續偏高,「模型零件化」的先兆論就要降級。

主張「拆不開」的路線:整合點吃掉利潤,拼裝貨追不上原生

它是什麼。 這條路線的機制鏈來自 Clayton Christensen 的老理論:產品還不夠好的時候,整合者贏;等產品好過頭了,模組化才反轉。agentic 工作流眼下遠遠不夠好,所以 harness 必須跟模型一起調校才能用,「坐在上面隨便插模型」的美夢做不成——價值鏈的利潤流離模組化環節、流向整合環節,也就是流向自建 harness 的模型商。

誰押它。 分析師 Ben Thompson,他三月的原話是:你做不成那個 Microsoft 式的夢——「我們只要坐在上面,模型可以互換」——至少在 agentic 工作流上,模型跟 harness 現階段就是得整合 (Sharp Tech / Stratechery)。Sam Altman,他在訪談中說 OpenAI 已經不再把 harness 與模型當成兩個可分離的東西,工具呼叫正在從外掛變成訓練時就整合進去的能力。觀察者 Ethan Mollick 補上一個產品事實:目前最完整的三個 harness——Claude Code、Codex、Antigravity——全部出自模型廠自家之手 (Ethan Mollick)。

證據硬度。 營收級:Anthropic 的 300 億官方年化之外,Claude Code 這條「模型商自建 harness」單一產品線,官方二月數字是 25 億年化、企業訂閱年初以來翻了四倍;下載量是對手 Codex 的二十倍以上 (Interconnects / Substack)。行為級:最有動機做成模組化的 Microsoft,自己的 Copilot Cowork 骨子裡採用的正是 Claude 的 harness 血統,跑在自家雲上 (Sharp Tech / Stratechery);想貼著模型做產品的公司則體會到反面——Cognition 每逢新模型就得為它重建 Devin,模型換代時部分能力甚至倒退 (Stratechery)。機制級:前面說的 Harness-Bench 那 23.8 分差距,對這條路線是另一面讀法——model 與 harness 的配對效應真實存在,不是隨便拼都行。回溯級:2023 年就有人預言「整合是最大路障、活下來的會是模型商第一方的產品」,三年後全中 (Interconnects)。

它的弱點。 這條路線最具體的一個預言四個月內沒有兌現:Thompson 三月說 Harvey 這種疊層公司可以被模型商「一個 markdown 檔加一點強化學習」打掉,Harvey 隨後以 110 億估值募資、年化營收五個月從 1.95 億爬到約 3 億——疊層沒死,只是換了活法。Microsoft 也在鬆動:六月十六日 Nadella 官宣 Cowork 全球上市時,「多模型支援」寫進了第一句 (X / @satyanadella),同一天 Axios 證實了 DeepSeek 低價檔的時間表;M365 Copilot 已讓使用者可選 Claude,超過 1,500 家客戶在 Azure 上同時用兩家的模型 (Stratechery)。還有營收與利潤的老陷阱:獨拿營收曲線不等於獨拿 margin,高成長伴隨著高補貼競爭。

反轉條件。 這條路線自己列的證偽點:企業級的不綁模型 harness 出現、而且性能不掉——那「不可解耦」就被推翻。

把兩條路線放上同一張桌:分界線不是時間點,是一條會爬坡的前沿

四個月前這場辯論的狀態是各說各話。現在把新證據疊上去,浮現的形狀是:兩條路線說的是同一頭大象的不同部位,而且各自的適用域可以被一個變數切開——任務的難度分位。

先看耦合發生在哪裡。Altman 那句「不再把 harness 與模型當可分離之物」點出了機制:模型是在自家 harness 裡被強化學習調校出來的,所以「原生組合」的體驗溢價是真的——這解釋了同一顆模型在 Claude Code 與 Copilot 裡判若兩人,也解釋了 Cognition 為什麼每代模型都要重建產品。耦合發生在訓練時。

再看解耦發生在哪裡。Perplexity 換指揮位模型、Harvey 的模型選擇器、Microsoft 的低價檔與自動路由、OpenClaw 用戶的 15 美元重建——這些案例的共同點是發生在部署層:任務已經被 harness 拆解、路由、包好護欄之後,「哪顆模型來執行這一步」變成一個性價比問題。而 harness 工程本身可自動搜索、可跨模型遷移的學術結果,說明指揮層的工藝不是模型商的獨佔壁壘 (arXiv)。解耦發生在部署時。

這兩件事同時為真,就把 Christensen 那條「夠好之後才模組化」的線改寫了。原命題把它當成一個未來的時間點——Thompson 的說法是那天還遠得很。但證據顯示它不是一個時間點,而是一條按任務難度分位移動的前沿:寫週報、整理郵件這類低分位任務,模型零件化已經發生,買家理性比價、開源模型接得住;解一張硬 ticket、動一個大 codebase 這類高分位任務,原生整合的溢價還在變厚,Anthropic 的營收曲線就是這段的定價證明。商品化不是「會不會來」,是「爬到第幾分位了」。

誰對,取決於你的任務落在哪一段——而這條前沿爬多快,有可監測的裁決變數:各難度分位上「換便宜模型之後品質掉多少」的公開對照。眼下這個對照表是空的:我們翻遍證據池,沒有找到任何一個乾淨的企業級量測,直接回答「同一個 harness 換模型,性能掉幾分」。這是整場辯論最該補的一塊板子,也是雙方目前都只能拿軼事互丟的原因。

方向判斷

「harness 能否解耦模型」沒有單一終局:訓練時耦合讓原生的模型×harness 組合在高難度任務保有整合溢價,利潤暫留模型商;部署時解耦讓低難度任務的模型零件化持續上爬,利潤流向路由與編排層。判斷的證偽器,十二個月內可驗:①若出現「高難度任務換非原生模型、品質不掉」的可核企業案例,整合溢價判斷死;②若 Microsoft 低價檔上線後高複雜任務並未遷移、且 Omnigent 類共通層未成標準,「零件化爬坡」降級;③若 Anthropic 的營收集中度被多模型路由明顯平攤,「整合者吃 margin」的腿斷。

這對誰意味著什麼

- 做 AI 配置的投資人:「模型會商品化、去投應用層」和「押模型商、中間件短命」都是全稱口號,兩邊都被今年的證據削過。可操作的版本是按難度分位配置:高分位押原生整合產品,低分位押路由與編排層;分界線爬坡的速度,用上面三個證偽器當儀表。

- 建 agent 的團隊:訓練時耦合意味著「原生組合」在難任務上的領先不是行銷話術,別假設換上便宜模型什麼都不會掉;部署時解耦意味著你該把「哪一步用哪顆模型」做成可路由的架構,零件化每爬一個分位,你就省一段成本。你唯一該建的內部儀表,是自家任務分布上「換模型的品質差」對照表——公開世界還沒有人給你這張表。

- 盯 Microsoft 的人:它是這場辯論的活體實驗。三月它還是「最想模組化的公司反而綁死單一 harness」的教科書反例,六月它官宣多模型、拉 DeepSeek 進低價檔。看兩個數:低價檔上線後被路由過去的任務占比,以及高複雜任務是否跟著遷移——前者量的是前沿爬坡速度,後者一旦發生,「不可解耦」就真的被打穿了。

- 模型商的策略觀察者:Anthropic 對第三方 harness 封訂閱通道,換來的是用戶公開示範 15 美元重建——緊縮動作留不住低分位需求,只加速它流向開權重。模型商的定價權住在高分位;把低分位當營收保衛戰打,是在幫對手做遷移教學。

結尾再看一次這張樹。本篇更新的是「Harness 價值躍遷」這一枝:「拆不開」路線收窄為「訓練時耦合」——它的溢價是真的,但住在高難度分位;「拆得開」路線拿到今年第一組行為級與量測級的錨——但它的地盤目前只到中低分位。分岔繼續活著,只是從「兩種終局二選一」變成「一條前沿爬到哪」的量測問題。